연말정산 시 교육비 지출액의 15%는 세액공제가 가능합니다. 초·중 ·고·대학교, 학점 은행제, 직업훈련비 등이 공제 대상이며 근로자 본인인에 한하여 대학원 비용도 공제대상입니다. 학원비는 공제 대상이 아니지만 미취학 아동의 학원비는 세액 공제를 받을 수 있습니다. 국내외 교육비 세액공제를 알아보겠습니다.

국내 교육비 공제

연말정산 시 교육비의 15%까지 종합소득 산출세액에서 공제해 줍니다. 본인, 배우자, 직계비속(자녀, 입양자녀, 손주), 형제자매의 교육기관 입학금과 수업료가 포함됩니다. 기타 비용으로는 기타 공납금, 응시수수료, 보육비, 학자금 대출 상환금 등이 있습니다.

● 세액공제 대상 한도액

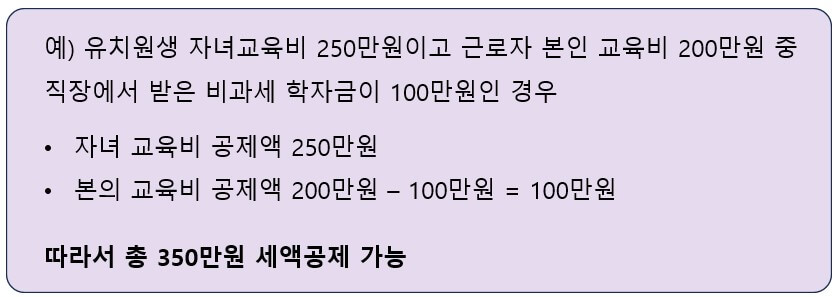

● 공제 계산 사례

● 공제 대상

국외 교육비 공제

근로소득이 있는 거주자(일용근로자 제외)는 국외교육기관에 낸 입학금, 수업료, 기타 공납금 등을 공제받을 수 있습니다.

● 국외 근로자인 경우

- 본인 및 국외에서 함께 동거하는 부양가족

● 국내 근무자인 경우

- 해당 과세기간 종료일 현재 대한민국 국적을 가진 거주자가 교육비를 지급한 학생. 단, 초등학교 취학 전 아동과 초등학생· 중학생의 경우 다음 어느 하나에 해당하는 사람으로 한정

※ 국외유학에 관한 규정 제5조에 따른 자비유학의 자격이 있는 자

※ 국외유학에 관한 규정 제15조에 따라 유학을 하는 자로서 부양의무자와 국외에서 동거한 기간이 1년 이상인 자

● 소득세 · 증여세가 비과세되는 장학금 등을 받은 경우에는 이를 차감한 금액이 공제됩니다.

● 세액공제 대상 한도액

국내 교육비와 같음

● 제출서류

입학금, 수업료, 기타 공납금영수증

국외 교욱비공제 적용 대상자임을 입증할 수 있는 서류

교육비 세액 공제 절차

교육비 세액공제를 받기 위해서는 소득 · 세액 공제신고서를 연말정산 시 근무처에 제출하여야 합니다.

- 교육비 납입영수증(홈택스에서제공)

- 교육부, 여성가족부 또는 국세청장이 고시하는 기관에서 발급하는 교육비 납입내역서

- 자녀학비 보조수당을 지급받은 경우 그 금액의 범위 안에서 근무처에 이미 제출한 재학증명서로 갈음할 수 있습니다.

'생활' 카테고리의 다른 글

| 에버랜드 자유이용권 우대요금 우대대상 알아보기 24년기준 (0) | 2024.02.16 |

|---|---|

| 에버랜드 자유이용권 가격 및 시즌캘린더 총정리 24년기준 (1) | 2024.02.16 |

| KT 휴대폰 소액결제 한도변경 및 차단 이용내역 확인 방법 (0) | 2023.12.19 |

| 에버랜드 놀이기구 어트랙션 10월 11월 운영중단 운휴기간 정기안전점검기간 (0) | 2023.11.15 |

| 에버랜드 티익스프레스 운영 중단 동계 운휴 (1) | 2023.11.15 |